IBKR(Interactive Brokers)の口座開設方法を画像付きで解説。海外移住後もドル建てで米国株投資を続けたい方に向けて、口座開設の流れやIBKRを選んだ理由をご紹介します。

私はアメリカへの移住をきっかけに、これまでチャールズ・シュワブ(Charles Schwab)で米国株投資を続けてきました。

今後日本へ帰国する予定ですが、その先も日本に住み続けるとは限りません。

将来的には、別の国で働き、その国の通貨で給料を受け取りながら、これまでと同じようにドル建てで米国株へ投資を続けたいと考えています。

そこで、「海外へ移住しても長く使える証券会社はないだろうか?」と調べてたどり着いたのが Interactive Brokers(IBKR) でした。

IBKRは世界中の多くの国で利用できるため、居住国が変わっても比較的口座を維持しやすいことで知られています。

私は今後、

Wiseで各国通貨を受け取る

↓

ドルへ両替する

↓

IBKRへ送金する

↓

米国株へ投資する

という流れで資産運用を続ける予定です。

もちろん、チャールズ・シュワブもそのまま保有し続ける予定ですが、将来の選択肢を広げるため、新たにIBKRの口座を開設しました。

この記事では、実際に私が口座開設した流れを、スクリーンショット付きで詳しく紹介します。

※また、この記事では、アメリカ在住中に米国居住者としてIBKR口座を開設する手順をご紹介しています。

※投資は自己責任で行ってください。

なぜ私がIBKR(Interactive Brokers)を選んだのか

私は現在、米国株投資用のメイン口座としてチャールズ・シュワブ(Charles Schwab)を利用しています。

シュワブは非常に使いやすく、今後も継続して利用する予定です。

それでも新たにIBKR(Interactive Brokers)の口座を開設した理由は、シュワブにはない魅力が数多くあると感じたからです。

特に、将来的にアメリカ以外の国へ移住する可能性も考えると、IBKRは長期的な資産運用に適した証券会社だと思いました。

ここでは、私がIBKRを選んだ主な理由をご紹介します。

① 使っていないドルにも少し金利が付く

IBKRの魅力の一つが、口座内の未投資資金(Uninvested Cash)にも金利が付くことです。

目安として、1万ドル以上の残高がある場合は少し高めの金利がつきます

(金額や口座の状況によって変わるので、詳細はIBKR公式サイトでご確認ください)。

チャールズ・シュワブなど多くの米国証券会社では、

金利を得るために自分でマネー・マーケット・ファンド(MMF)を購入する必要がありますが、

IBKRでは現金をそのまま口座に置いておくだけで金利が付くのが便利だと感じました。

② ドルと日本円を低コストで両替・送金できる

私がIBKRに魅力を感じたもう一つの理由は、為替手数料の安さです。

通常、銀行や多くの証券会社でドルと日本円を両替すると、為替レートにスプレッド(実質的な手数料)が含まれています。

IBKRでは、インターバンクレートに近い非常に有利な為替レートで両替でき、手数料も数ドル程度と非常に低く抑えられます。

日本へ一時帰国する際や、日本の銀行口座へ送金したい場合にも、コストを抑えて資金を移動できるのは大きなメリットです。

将来的に私は、Wiseで受け取った資金をIBKRへ送り、必要に応じてドルと各国通貨を両替しながら資産運用を続けたいと考えています。

③ 世界中の株式市場へ投資できる

IBKRは、米国株だけでなく世界中の株式市場へアクセスできることでも有名です。

例えば、日本に住んでいなくても、東京証券取引所に上場している日本株を円建てで直接購入できます。

もちろん、日本株だけでなく、ヨーロッパやアジアなど世界各国の市場へも投資できるため、1つの口座でグローバルな資産運用が可能です。

将来的に居住国が変わったとしても、その都度証券会社を乗り換える必要が少ない点も、IBKRの大きな魅力だと感じています。

④今後どの国へ行っても、口座の維持がシュワブより容易

これが、私がIBKRの口座を開設した一番の理由です。

将来アメリカ以外の国へ移住した場合、現地通貨を一度ドルに換えて、

そのまま米国株投資を続けたいと考えています。

その際、シュワブと比較して「口座を維持したまま、そのまま投資を続けやすい」のがIBKRだと感じました。

※ただし、制裁対象国など、IBKRが取引を禁止されている国に移住する場合は、そもそも口座を開設・維持できない可能性があります。

また、IBKRには「Lite」と「Pro」という2つのプランがあります。

「Lite」プランはアメリカ居住者限定で、米国株・ETFの取引手数料が無料になるプランです(今回私が選択したのはこちらです)。

私のように将来アメリカ以外の住所に変更すると、自動的に「Pro」プランへ切り替わります。

切り替え自体に追加の手数料はかかりませんが、

- Proプランの方が未投資資金にかかる金利がやや高くなる

- 一方で、米国株の取引手数料は少し発生するようになる(Liteの$0ではなくなる)

という違いがあります。

つまり「アメリカに住んでいる間は手数料無料、海外に出たら少額の手数料が発生する代わりに金利が少し良くなる」というイメージです。

私はシュワブとIBKRを使い分ける予定です

私は今後もチャールズ・シュワブをメインの証券口座として利用し続ける予定です。

その一方で、IBKRは、

- 使っていないドルを効率よく運用するための口座

- ドルと日本円、または他国通貨を低コストで両替・送金するためのハブ

- 将来的に海外へ移住した場合でも継続して利用できるグローバルな証券口座

という位置づけで活用していきたいと考えています。

海外生活や海外移住を視野に入れて長期的な資産形成を考えている方にとって、

チャールズ・シュワブとIBKRを併用することは、有力な選択肢の一つではないでしょうか。

IBKR口座開設前に準備しておくもの(アメリカ在住者の場合)

この記事では、アメリカ在住中にIBKR口座を開設する方法をご紹介しています。

私が口座を開設した際に準備したものは、以下のとおりです。

- SSN(Social Security Number)

- アメリカの住所

- 電話番号

- メールアドレス

- 銀行口座情報(後から入金する場合)

私の場合は、パスポートの提出は不要でした。

※人によっては写真付き身分証の提出を求められる場合があります

なお、居住国や口座の種類によって必要書類は異なる場合があります。

日本やその他の国から口座を開設する場合は、提出書類が異なる可能性がありますのでご注意ください。

IBKR口座開設手順

こちらのサイトから口座の開設を始めます。

※本リンク経由で口座開設すると、条件達成で紹介特典が受け取れます。

当ブログにも紹介料が入る仕組みとなっています。記事作成・運営の励みになりますので、

応援いただける方はご活用いただけると嬉しいです

日本語でも英語でも開設できます。お好みの言語をお選びください。

どの言語を選択しても不利にはならない内容です。

【居住国】

アメリカにして入力言語は”日本語”にしました。

※都道府県となっていますが、アメリカで入力できました。

その後は、

氏名や住所、連絡先などの基本情報を入力します。内容は一般的な証券会社の口座開設とほぼ同じなので、ここでは詳細は省略します。

【第一国籍に関する情報】

国名を”日本”、出生国も”日本”です。

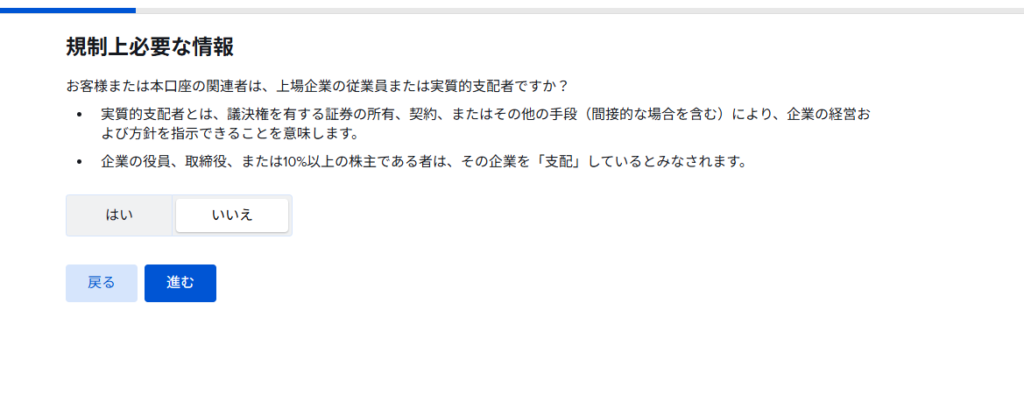

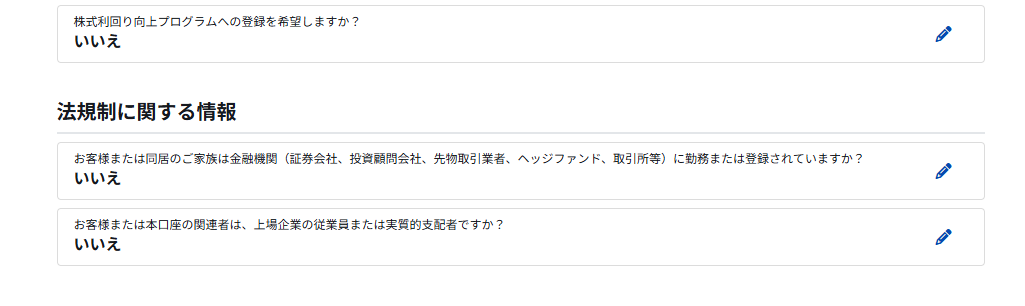

【規制上必要な情報】

私は”いいえ”となります。

【投資目的】

ご自身の目的をそのままチェックに入れたらOKです。

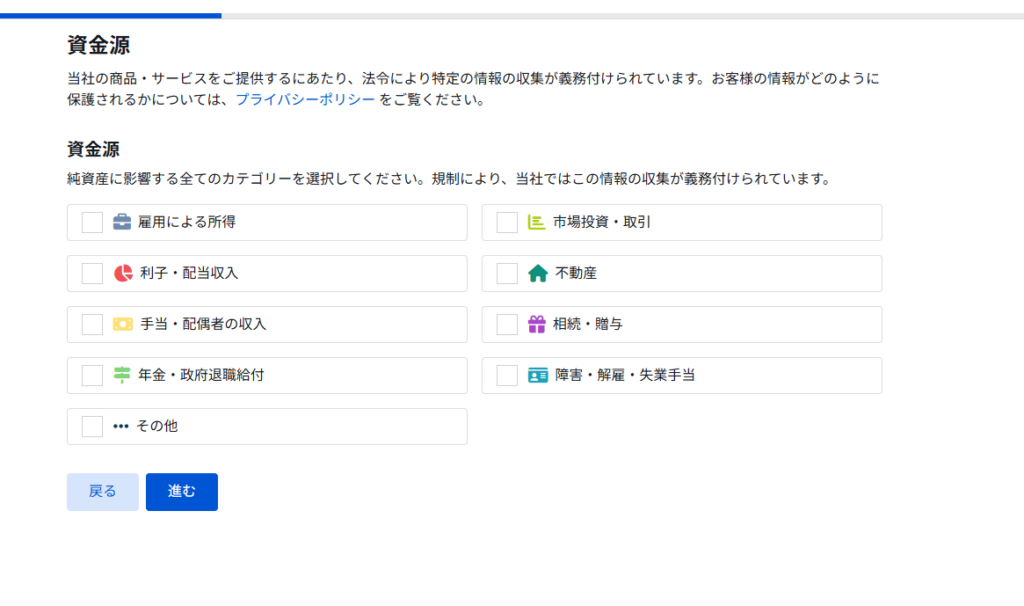

この後はご本人様の財務情報となりますので、正しい情報をご入力ください。

専業主婦の方はご主人さまの年収を表記して問題ないと思います。

世帯収入を記入で問題ないはずです。

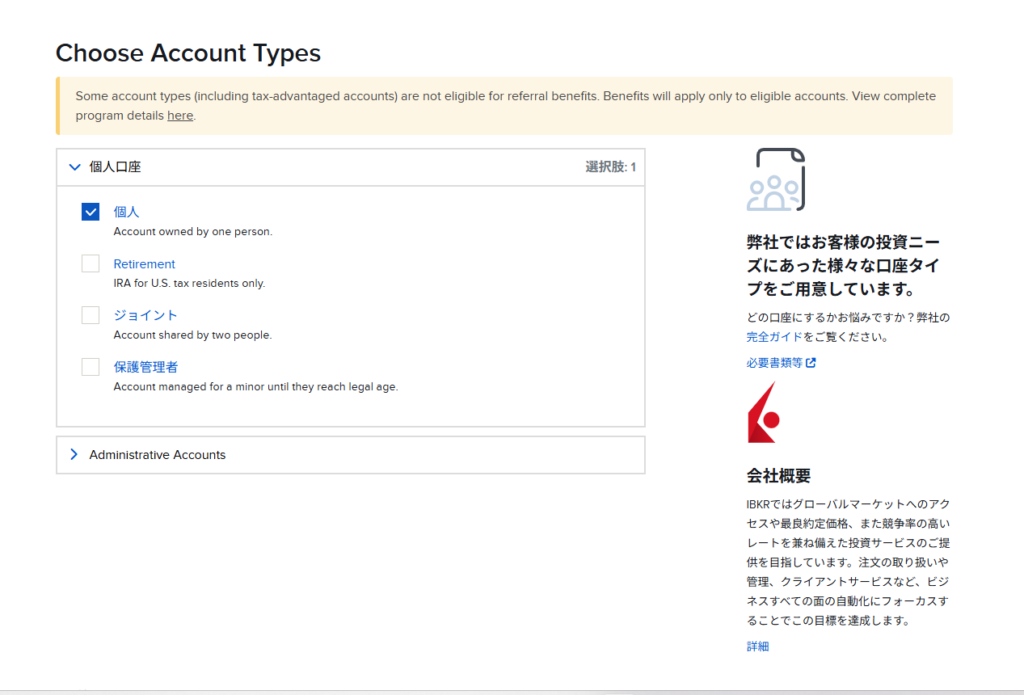

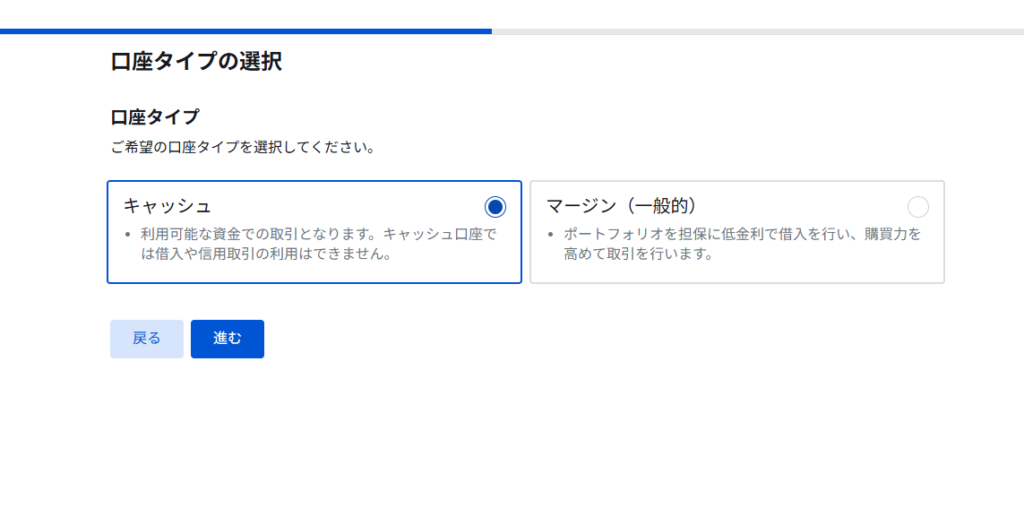

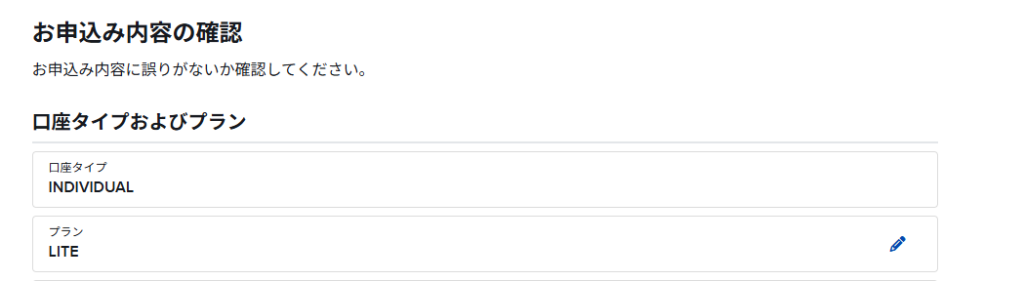

【口座タイプの選択】

レバレッジ(借入れ)をせず、自分の手持金だけで安全に運用する場合は 「Cash」 を選択してください。

【投資経験】

嘘をつく必要はないですが、あまりに浅いとはなられる可能性もあると聞きましたので、

少しの経験も含めて記入したほうがよさそうです。

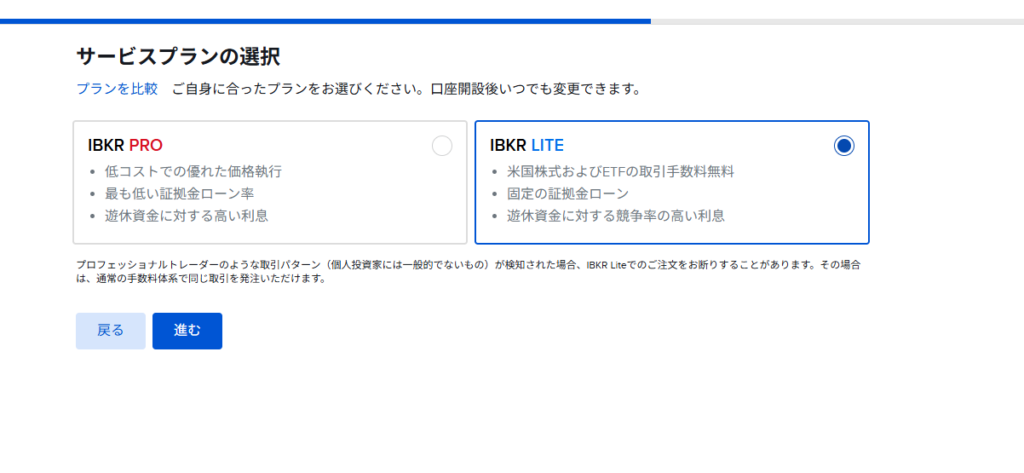

【サービスプラン】

こちらは”LITE”を選択です。

アメリカ在住中の米国株・ETFの取引手数料が完全に無料($0)になります。

"LITE"はアメリカ在住の方のみなので、アメリカを離れると"IBKR PRO"になりますが、お金の移動などに手数料はかからないそうです。

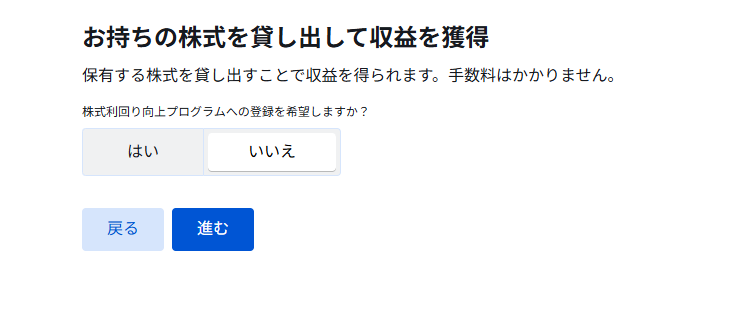

【お持ちの株式を貸し出して収益を獲得】

これは「あなたが保有している株やETFを一時的にIBKRに貸し出して、その見返りとして金利(お小遣いのようなもの)をもらう」という仕組みです。

「いいえ」をおすすめする理由

一見おトクに見えますが、以下のデメリットや注意点があります。

-

株の所有権(貸株中)の一時的な変更 株を貸し出している間、

万が一IBKRが破綻した場合の保護(SIPCによる資産保護)の対象外になるなどの細かいリスクが生じます(。

IBKRは大手なので破綻リスクは極めて低いですが、念のため)。 -

配当金が「配当金代替支払い(Payment in Lieu of Dividends)」になる 株を貸し出している間に配当が支払われると、

通常の「配当金」ではなく「代替金」として口座に入ります。

税務上の区分が変わるため、アメリカや日本のタックスリターン(確定申告)の際の計算や申告が少し面倒になる場合があります。 -

もらえる金利はごくわずか 誰もが持っているVOOなどの超メジャーなETFの場合、

貸し出してももらえる金利は年間で数セント〜数十セント程度と、ごくわずかです(誰も借りたがらないため)。これらの理由から私は”いいえ”です。

【セキュリティに関する質問】

ここもご自身で決めたものを入力でOK

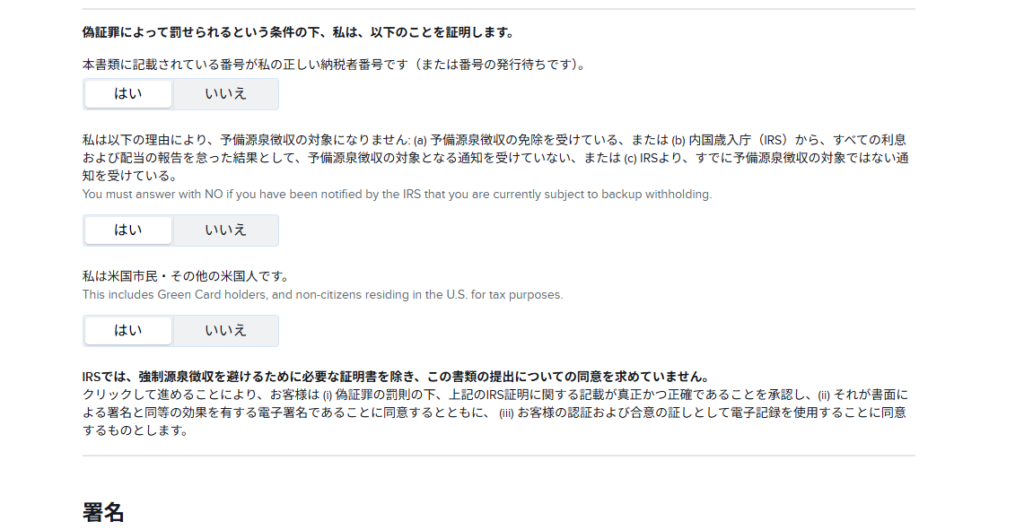

【税務関連情報の確認】

最終的にここまで来たら、ご自身でやるべき申請はいったん終了で、

この後はIBKR側が手続きを進めて、完了するまで待つのみです。

まとめ

結論として、

シュワブは「すでに保有しているミューチュアルファンドを持ち続けるための器」、

IBKRは「住所が変わっても、引き続き能動的に売買を続けるための器」として、今後はこの2つを使い分けていきたいと思っています。

正直、シュワブ1本でも良いのでは、と考えた時期もありました。

ですが、実際にシュワブは海外居住者への米国ミューチュアルファンド新規購入を停止しているように、

証券会社側の方針は今後も変わる可能性があります。

1社に頼り切ってしまうと、その会社の仕様変更がそのまま自分の資産運用の制約になってしまう。

だからこそ、口座を分けておくことは、これからの海外生活を見据えたリスクヘッジとして意味があると感じています。

なお、IBKRの口座は開設したばかりで、審査にどれくらい日数がかかるかまだわかりません。

承認が下り次第、追記や紹介コードなどの情報も更新していく予定です。

もしこの記事がお役に立ち、IBKRの口座開設を予定されている方は、よろしければ下記の紹介リンクをご利用いただけると、

ブログ運営の励みになります。もちろん、公式サイトから直接申し込んでも問題ありません。【紹介リンク】